【申請期限延長】定額減税補足調整給付金(不足額給付)のお知らせ

- [更新日:]

- ID:16512

申請期限を延長しました

〈変更前〉

令和7年10月31日(金曜日)まで

※郵送の場合は、10月31日の消印有効

〈変更後〉

令和7年12月1日(月曜日)まで

※郵送の場合は、12月1日の消印有効

1.制度の概要

令和6年度に定額減税しきれないと見込まれる方を対象に、令和5年所得などを基に推計で算定した額を、定額減税補足調整給付金(令和6年度実施分)として支給しました。

令和7年になり、令和6年分所得税額が確定したことで、支給した定額減税補足調整給付金に不足額が生じる方などに給付金を支給します。

2.対象となり得る方

令和7年1月1日時点で、富里市に住民登録があり、以下の不足額給付(1)または不足額給付(2)の要件に該当する方

※(1)・(2)ともに、令和6年分所得税額に係る合計所得金額及び令和6年度個人住民税所得割に係る合計所得金額が1,805万円を超える方は除きます。

不足額給付(1)

令和6年度に実施した定額減税補足調整給付金で、令和5年所得を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税額及び定額減税の実績額が確定したのちに、本来給付すべき金額と、調整給付額(令和6年度実施分)との間で差額が生じた方

支給額

控除不足額算出方法

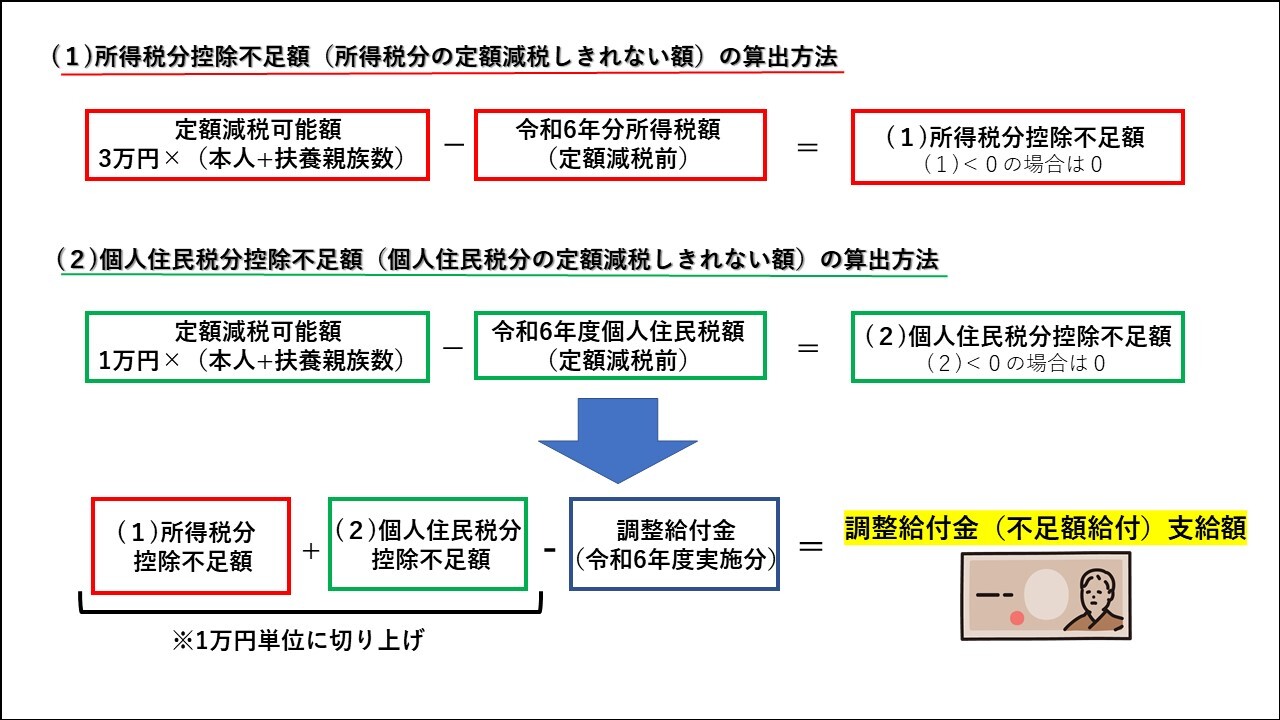

(1)所得税分控除不足額(所得税分の定額減税しきれない額)の算出方法

所得税分定額減税可能額 - 令和6年分所得税額(定額減税前) = (1)所得税分控除不足額(マイナスの場合は0)

(2)個人住民税分控除不足額(個人住民税分の定額減税しきれない額)の算出方法

個人住民税分定額減税可能額 - 令和6年度個人住民税所得割額(定額減税前)= (2)個人住民税分控除不足額(マイナスの場合は0)

※定額減税可能額は、所得税分は【30,000円×減税対象人数】、個人住民税分は【10,000円×減税対象人数】で算出されます。

※減税対象人数は、納税者本人+国外居住者を除く【控除対象配偶者+扶養親族(16歳未満を含む)】の数であり、所得税分は令和6年12月31日の状況、個人住民税分は令和5年12月31日の状況を参照します.

調整給付金(不足額給付)支給額算出方法

(1)所得税分控除不足額+(2)個人住民税分控除不足額-調整給付額(令和6年度実施分)=調整給付金(不足額給付)支給額

※控除不足額の (1) + (2)は、1万円単位に切り上げ

支給額算出方法

対象者の例

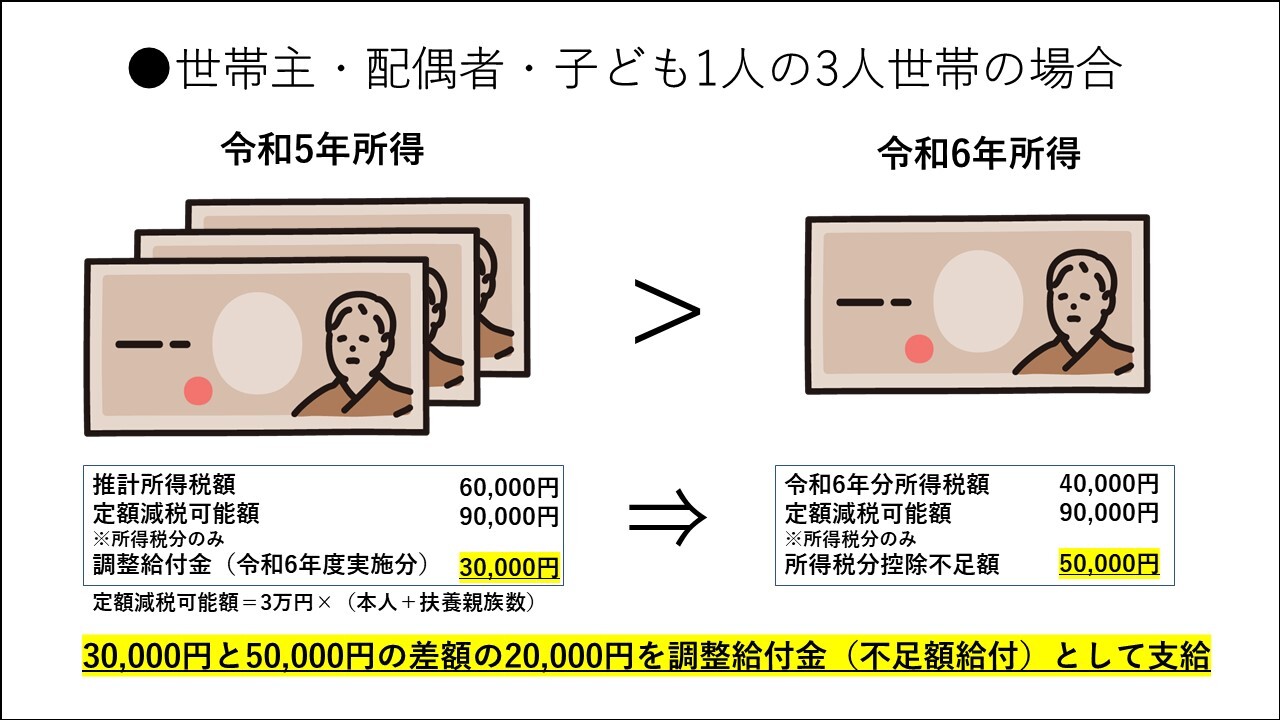

退職等により令和5年と比べ、令和6年の収入が大きく減少した場合

令和5年所得等から算定した推計所得税額が60,000円、所得税分のみの定額減税可能額が90,000円、調整給付金(令和6年度実施分)は30,000円であったが、令和6年所得が確定し令和6年分所得税額が40,000円、所得税分のみの定額減税可能額が90,000円、所得税分控除不足額が50,000円となった場合、調整給付金(令和6年度実施分)の30,000円と所得税分控除不足額の50,000円の差額である20,000円が調整給付金(不足額給付)として支給されます。

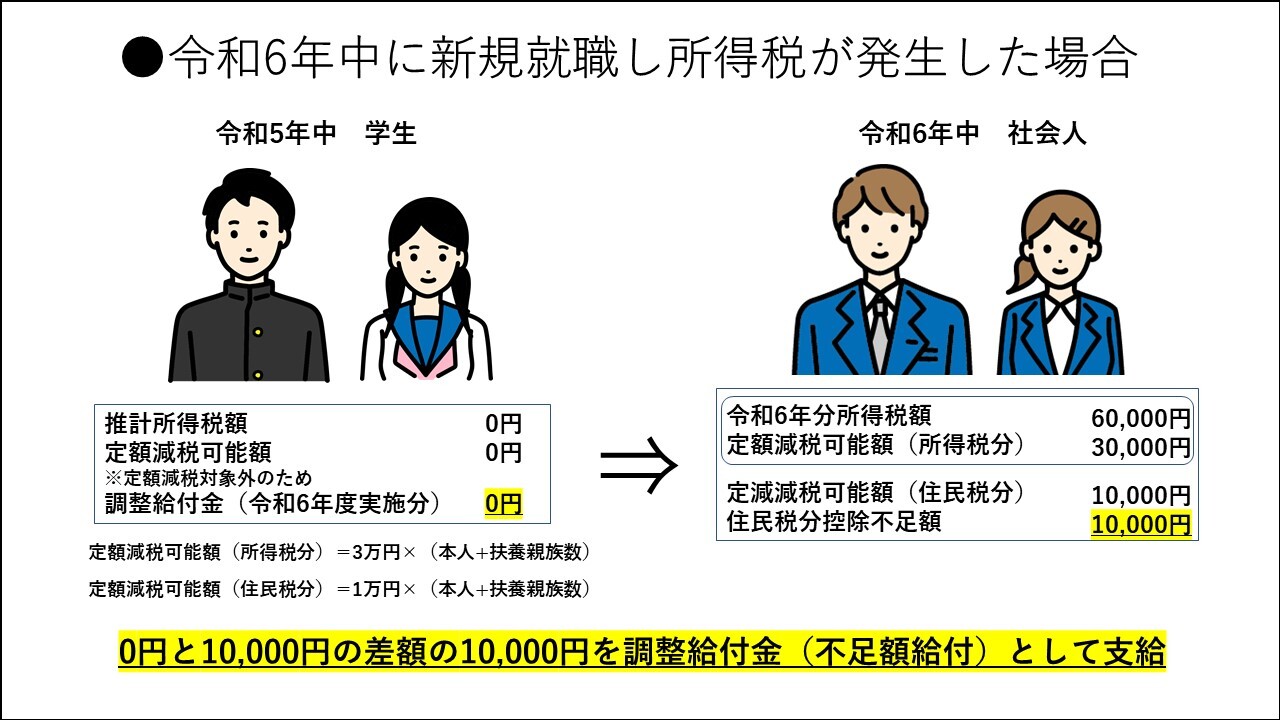

令和6年中に新規就職などにより所得税が発生した場合

令和5年中は学生で所得がなかったため、推計所得税額及び定額減税可能額は0円であり調整給付金(令和6年度実施分)も0円であった方が、令和6年中に就職し、令和6年分所得税額が60,000円となった。この場合、定額減税可能額(所得税分)の30,000円分が減税され、所得税額は30,000円となる。一方で住民税分のみの定額減税可能額については、令和6年度住民税が発生しておらず、減税することができないため、住民税分の10,000円が 調整給付金(不足額給付)として支給されます。

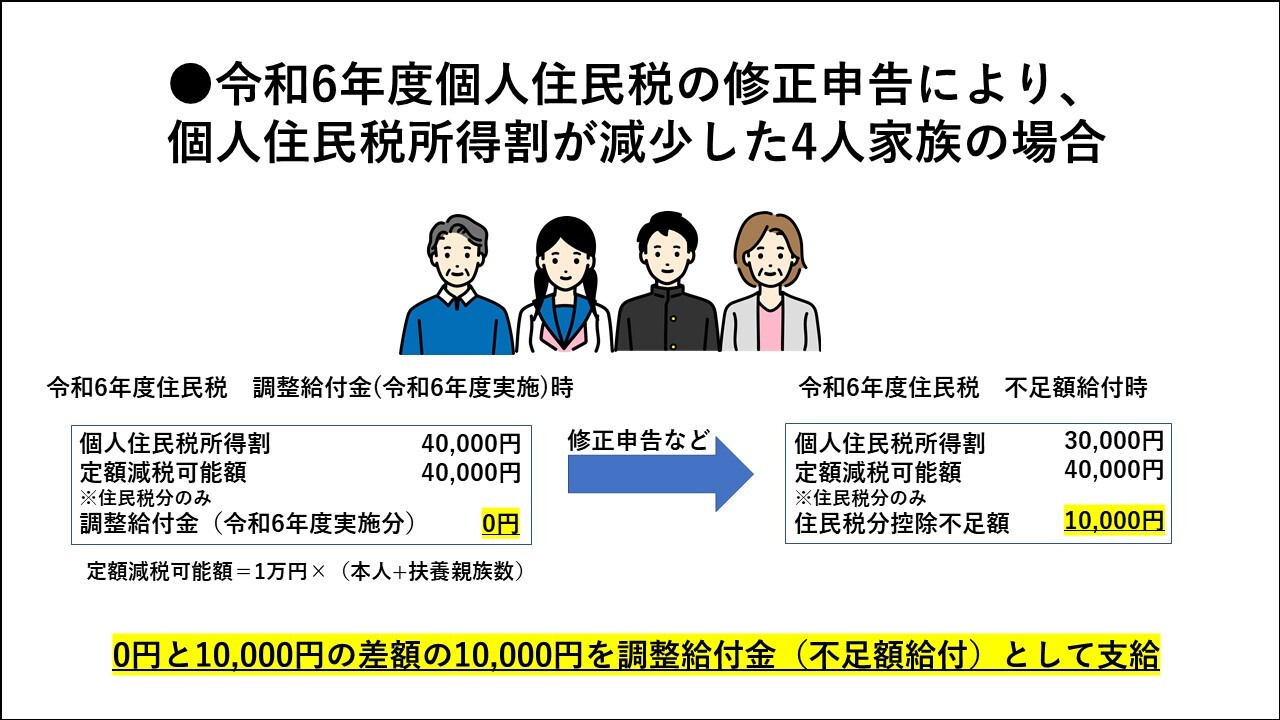

令和6年度個人住民税の修正申告などにより、個人住民税所得割が減少した場合

令和6年度個人住民税の当初決定時には個人住民税所得割が40,000円、個人住民税分のみの定額減税可能額が40,000円のため、調整給付金(令和6年度実施分)は0円であったが、当初決定後に令和6年度個人住民税の修正申告を行ったことで、個人住民税所得割が30,000円に減少した。この場合、減少後の個人住民税所得割で不足額給付の算定を行うため、個人住民税所得割が30,000円、個人住民税分の定額減税可能額が40,000円、不足額給付時の住民税分控除不足額は10,000円となり、調整給付金(令和6年度実施分)0円と不足額給付時の住民税分控除不足額10,000円の差額である10,000円が調整給付金(不足額給付)として支給されます。

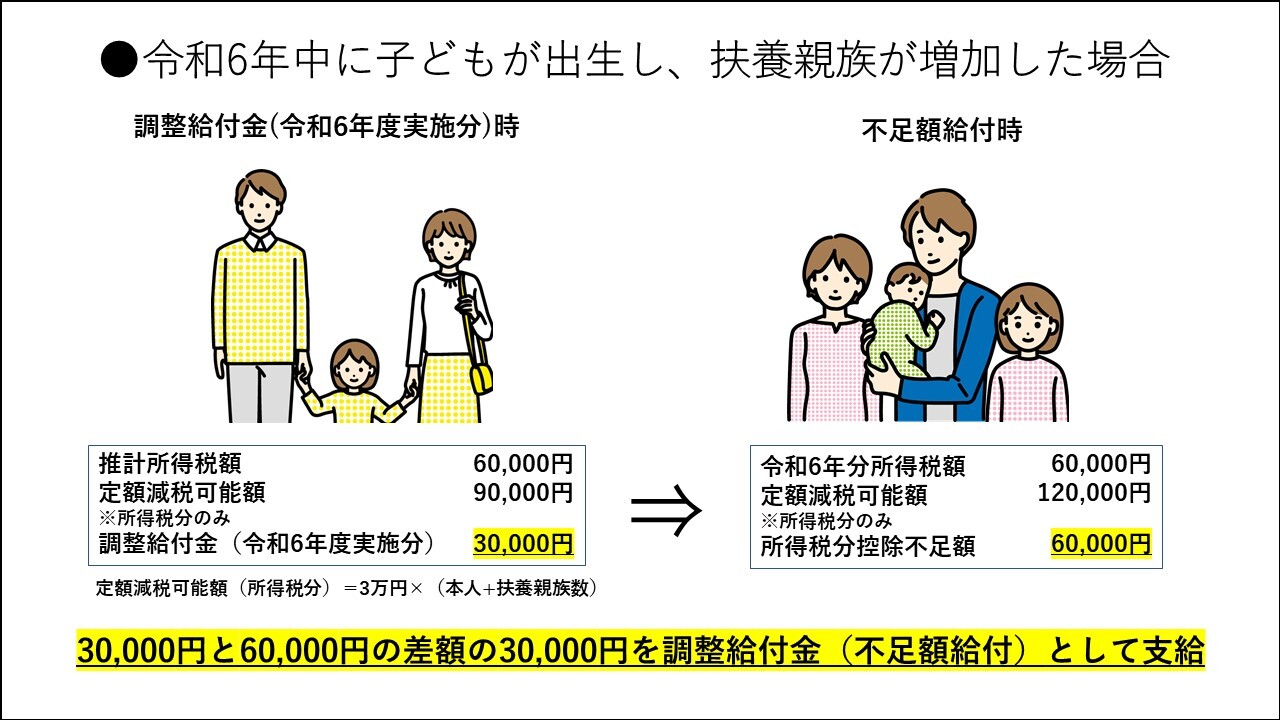

令和6年中に子どもが出生し、扶養親族が増加した場合

令和5年の扶養状況は2人(妻、子1人)だったため、所得税分のみの定額減税額は90,000円であったが、令和6年中に子どもが出生し、扶養人数が1人増え、所得税分のみの定額減税可能額が120,000円となった。この場合、推計所得税額が60,000円、定額減税可能額が90,000円で調整給付金(令和6年度実施分)は30,000円に対して、令和6年分所得税額(実績)が60,000円、定額減税可能額が120,000円となったことで、所得税分控除不足額は60,000円となる。これより、調整給付金(令和6年度実施分)30,000円と所得税控除不足額60,000円の差額である30,000円が調整給付金(不足額給付)として支給されます。

不足額給付(2)

次のすべての要件に該当する方

- 令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額が0円である

- 税制度上「扶養親族」対象外である

- 低所得世帯向け給付(令和5年非課税給付・令和6年非課税化給付等)の世帯主・世帯員にも該当していない

支給額

- 原則4万円

※令和6年1月1日時点で国外居住者であれば3万円

対象者の例

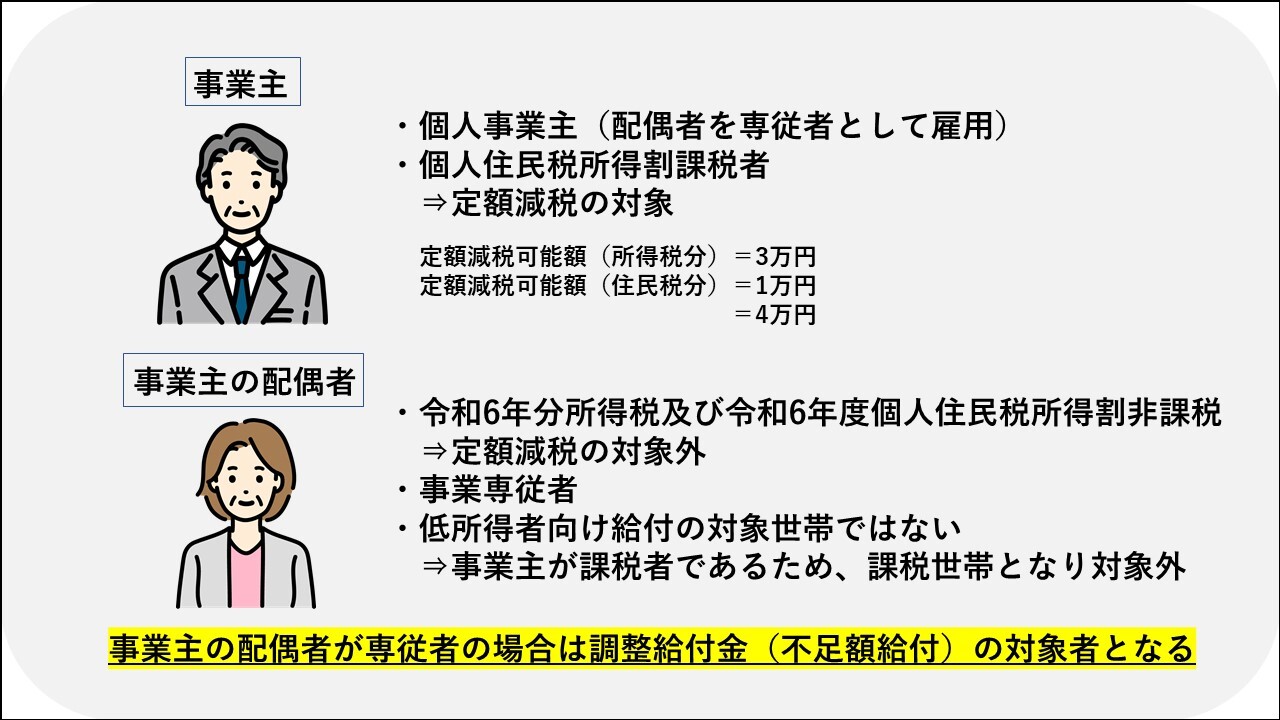

課税世帯に属している事業専従者

具体例:個人住民税所得割が課税され、定額減税の対象である個人事業主が、配偶者を専従者として雇用している場合、その配偶者は、令和6年分所得税及び令和6年度個人住民税所得割ともに非課税、税制度上「扶養親族」の対象外(事業専従者であるため)かつ低所得世帯向け給付の世帯主・世帯員にも該当していない(事業主が課税者であるため)の3つの要件をすべて満たすことで調整給付金(不足額給付)が支給対象となります。

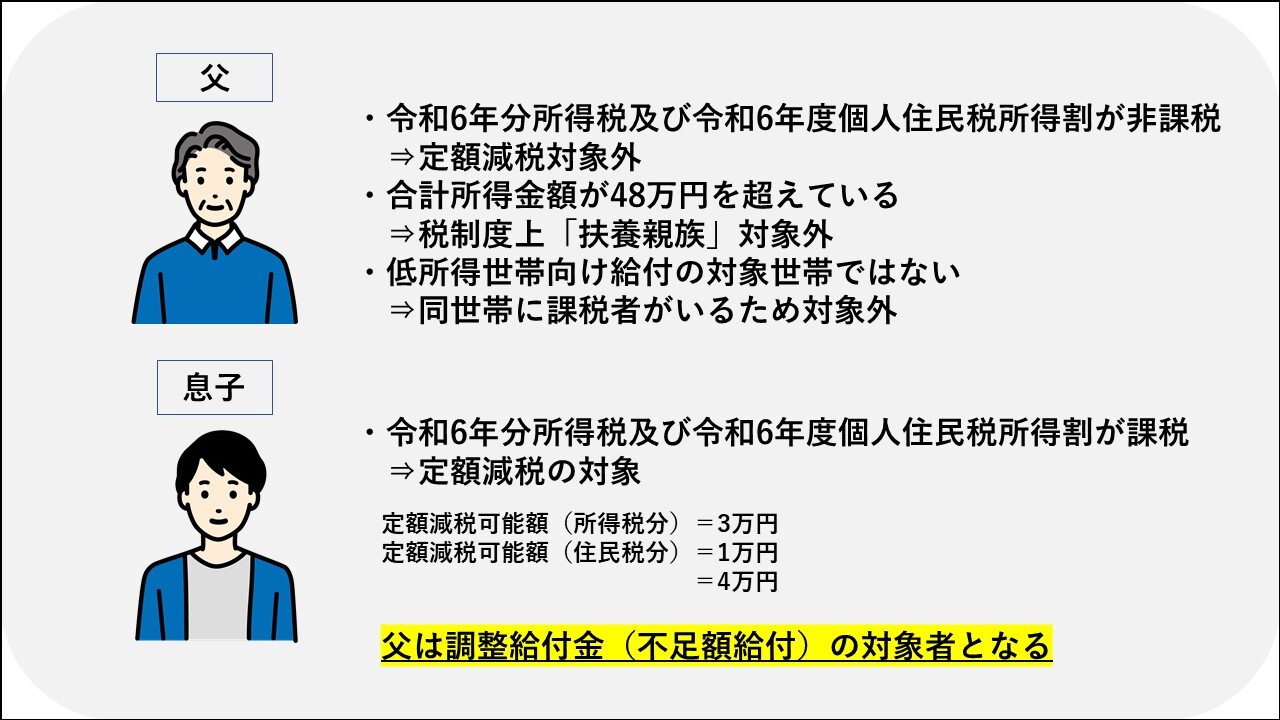

課税世帯に属し、令和6年分所得税及び令和6年度個人住民税所得割が定額減税前税額0円であり、それぞれの合計所得金額が48万円を超えている方

具体例:令和6年分所得税及び令和6年度個人住民税が課税され、定額減税の対象である子が属する課税世帯で、その親は、令和6年分所得税及び令和6年度個人住民税所得割ともに非課税、税制度上「扶養親族」の対象外(合計所得金額が48万円を超えているため)かつ低所得世帯向け給付の世帯主・世帯員にも該当していない(同世帯に課税者である子がいるため)の3つの要件をすべて満たすことで調整給付金(不足額給付)が支給対象となります。

3.申請方法

申請方法は、不足額給付の要件などによって異なります。

不足額給付(1)に該当する方

- 不足額給付(1)に該当する方の中で、富里市から定額減税補足調整給付金(令和6年度実施分)の支給があり、富里市で支給口座を把握できる対象者には、「調整給付金(不足額給付)支給のお知らせ」を送付します。

※口座変更などの希望がなければ、特に手続きは必要ありません。 - 一方で、調整給付金(令和6年度実施分)の実績がなく、支給口座が把握できない方には、「調整給付金(不足額給付)申請書」を送付します。支給を希望される方は、令和7年12月1日(月曜日)までに必要事項を記入の上、申請書を返送してください。

不足額給付(2)に該当する方

- 上記の支給口座が把握できない方と同様に、「調整給付金(不足額給付)申請書」を送付します。支給を希望される方は、令和7年12月1日(月曜日)までに必要事項を記入の上、申請書を返送してください。

1.不足額給付(1)に該当する方、2.不足額給付(2)に該当する方ともに、書類を7月下旬から順次送付予定です。

4.支給方法等

支給方法

- 調整給付金(令和6年度実施分)で富里市が把握している口座、または申請書などで指定を受けた口座への振込

- 振込名義:トミサトシフソクガクキュウフ

支給時期

振込先口座が確定した方から、順次支給予定です。

申請時期や郵便事情などにより、支給時期が後ろ倒しになる場合もありますのでご了承ください。

5.給付金を装った詐欺にご注意ください

給付金の「振り込め詐欺」や「個人情報・通帳・キャッシュカード・暗証番号の詐取」にご注意ください。

市や国、県が給付金に関して以下のことを行うことは絶対にありません。

- 現金自動預払機(ATM)の操作をお願いすること

- 支給にあたり、手数料の振込みを求めること

- メールやショートメッセージを送り、URLをクリックして給付金の申請手続きを求めること

- 電話や訪問により口座番号や暗証番号をお伺いすること

- キャッシュカードや現金、通帳をお預かりすること

申請内容に不明な点などがあった場合、市から問い合わせを行うことはありますが、上記のような行為は絶対にありません。「給付金のために必要」と言われても、お金に絡む話は一人で判断せず、ご家族や警察に相談してください。また、情報を教えてしまった、実際に被害に遭った場合は、最寄りの警察署に通報・ご相談ください。

【連絡先・相談先】

- 成田警察署:0476-27-0110

- 千葉県警察本部相談サポートコーナー:043-227-9110 (短縮ダイヤル:#9110)

【千葉県警察が開設している電話de詐欺の相談窓口】

- 0120-494-506(ヨクシコール)

※開設時間:8時30分から17時15分まで(土曜、日曜祝日、年末年始を除く)

※開設時間以外は110番通報もしくは最寄りの警察署へご相談ください。

お問い合わせ

ソーシャルサイトへのリンクは別ウィンドウで開きます